Opazovanje družbe: logika vs dejanja družbe (čustva)

- Denar: enota poteb in neskočnih želja po užitku

- Dobrine: omejena zaloga potreb/užitkov

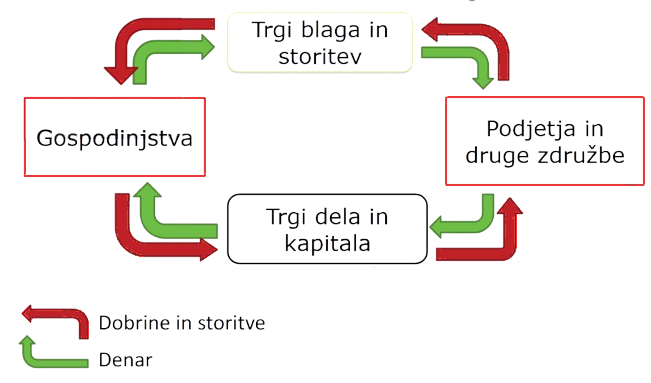

Krožni tok ekonomije: cilj je ustvarjanje BDP = užitki

- Trgi blaga in stritev: denar potrebe in užitki (za koga - za )

- Trgi dela in kapitala: delo in čas denar

Kupec trgu blaga kupuje dobrine, ki mu prinašajo največ užitkov določa priljubljenost dobrin in obstoj najboljših podjetij

Teoretična ideja kapitalizma: čista meritokracija - vladavina sposobnih

- konkurenčna industrija najboljši preživijo, ostali propadejo

- piramida kapitalizma: “en dolar en glas”

Ni enakih začetnih pogojev za vse - finance, poznanstva, … :

- trg dela ni pravičen (zaposlitev in napredovanja)

- trg kapitala ni pravičen (z več denarja še hitreje ustvarjaš še več denarja)

Ni enakovredne konkurence manjši zgornji sloj mora prepričati večino, da verjamejo v pravičnost sistema

Oligarhi/tajkuni:

- upravljajo dobičke, zaposleni prejemajo fiksno plačo

- kupujejo vpliv in politiko

Metrike uspešnosti države/družbe

Hitrost večanja vrednosti dobrin države v primerjavi z rastjo populacije:

Bruto domači proizvod: vrednost dobrin (podjetij) na območju države

Bruto nacionalni proizvod: vrednost dobrin (podjetij) v lasti državljanov

V BDP vključena hčerinska podjetja v tuji lasti, ki jim matično podjetje v tujini računa stroške namesto obdavčitve dobička

- BNP < BDP: več državljanov dela za tuja podjetja počasen razvoj (npr. Slovenija)

- BNP > BDP: več tujih državljanov dela za domača podjetja, ki prinašajo denar državi v obliki davkov (npr. Švica)

BDP gleda povprečje, ne mediane: povprečje višajo oligarhi, mediane pa ne manjša rast BDP ~ večja korupcija

Pariteta kupne moči: mera bogastva države, izravnana z razlikami cen v državah (stroški bivanja, …)

Pariteta po tečajni valuti: mera bogastva države, izravnana z razlikami vrednosti valut držav

Izračun BDP

Proizvodna metoda: prihodki poslovnih sistemov (podjetij) = vsota vseh prihodkov poslovnih sistemov - vmesna poraba + davki na proizvode - subvencija na proizvode

Izdatkovna metoda: porabljen denar na trgu blaga = osebna poraba + bruto naložbe + javna poraba + čisti izvoz (izvoz - uvoz)

Dohodkovna metoda: dohodki dela in kapitala = dohodki iz dela + dohodki iz kapitala + dohodki drugih (podpore, subvencije, …)

Vse 3 morajo imeti isto vrednost, sicer indikator korupcije

Vrste združb

| Podjetja | Zavodi | |

|---|---|---|

| Prednostni cilji | Dobiček | Zadovoljevanje potreb uporabnikov |

| Ponudba blaga in storitev | Na trgu | Po dogovoru |

| Pogoji delovanja | Tvegani | Varnost |

| Skrb za razvoj | Samostojna | Skupaj z drugimi (npr. država) |

| Viri za razvoj | Lastna akumulacija, krediti | Proračun |

| Primernost | Konkurenca v korist kupca | Konkurenca v škodo kupca nujne panoge v dobrobit državljanov (npr. reševalne službe) |

Monetarni in finančni sistem

Razvoj monetarnih sistemov:

- blagovna menjava (commodity trading) - problem določanja vrednosti blaga in njegovo trajnostjo

- določeno blago kot enota vrednosti (commodity money system) - problem inflacije blaga in prenašanja naokoli (npr. zlato z omejeno zalogo)

- reprezentativni denar (commodity backed money) - problem inflacije gospodarstva in posojanja zlata s strani zlatarjev za dodatni zaslužek, ko so ljudje želeli nazaj zlato ga niso mogli dobiti

- fiat denar (fiat money): zaupanje ustanovi ki določa vrednost - v teoriji denar predstavlja BDP, v praksi nestabilnost zaradi prekomernega tiskanja denarja (reševanje držav iz bankrotov)

Dobra valuta oz. plačilno sredstvo:

- merilo vrednosti (ločitev prodaje in nakupa dobrin)

- ohranja vrednost

Primarna emisija denarja: centralna banka izdaja denar - krediti poslovnim bankam

- centralna banka razvrsti ponudbe poslovnih bank po ponujenih obrestnih merah, ob doseženem znesku dobijo kredite po najnižji ponujeni obrestni meri

Sekundarna emisija denarja: banke izdajajo kredite podjetjem / eliti - multiplikacija denarja: krediti pridejo nazaj v banke, ki jih spet posojajo (krediti na kredite …)

Apreciacija/depreciacija: povečanje/zmanjšanje vrednosti denarja

Inflacija/deflacija: povečanje/zmanjšanje vrednosti (cen) dobrin

Obratno sorazmerje:

- več kot je denarja in posledično kupcev, višje so cene (inflacija) vrednost denarja pada (depreciacija)

- manj je denarja in posledično kupcev, nižje so cene (deflacija) vrednost denarja se poviša (apreciacija)

Nizka inflacija (1%) je dobra, saj višje cene blaga stimulirajo potrošnjo gospodinjstev in poveča zaslužke podjetij

Visoka inflacija je slaba, saj so cene blaga previsoke, zato gospodinjstva raje vlagajo v stalni trg npr. nepremičnin

Posledice inflacije/deflacije:

denar izgublja/pridobiva vrednost

več/manj kupovanja, preživetje dražje/cenejše z istimi plačami

več/manj delajo

podjetja več/manj zaposljujejo

Razlika pri inflaciji se:

- investira v rast BDP (ki lovi inflacijo)

- v obliki kapitala kopiči pri eliti

Finančne naložbe

- igre z negativno vsoto: povprečen igralec izgubi (npr. stave, loterija, Bitcoin, Ponzi shema) - del vplačanega denarja se porabi za plače, davke, …

- igre z ničelno vsoto: povprečen igralec je na istem (npr. poker brez posrednika s prijatelji)

- igre s pozitivno vsoto: ovprečen igralec zasluži (npr. banke, zavarovalnice, skladi) - vplačan denar se investira

Nepremičnine odvisne od lokacije in povpraševanja (cena sledi razmerju števila stanovanj in prihoda ljudi)

Vrste finančnih združb

| Banka | Hranilnica | |

|---|---|---|

| Naloga | pretvorba depozitov v kredite - depozite po višji obrestni meri posodi naprej | pretvorba depozitov v kredite |

| Izdaja denarja | da | omejeno |

| Sprejemanje deviznih vlog (tuja valuta) | da | ne |

| Omejitve razpolaganja s pridobljenimi sredstvi | šibke | močne |

| Tveganje | izgube pokrije centralna banka | v primeru bankrota ni vračil investicij |

| Zavarovalnica: |

- prevzema stroške nastavka tveganj / delov tveganj

- pretvarja premije za zavarovanje v zavarovalne vsote (za kritje škode)

- izravnava stroškov

- zavarovanje nasprotji (npr. suša in poplave, …), ki se ne moreta zgoditi hkrati

- zavarovanje deležov tveganja (npr. zavarovanje avta za divjad, parkiranje, vandalizem, …)

Oligopoli: vse zavarovalnice istočasno dvignejo cene

Investicijski in naložbeni skladi:

Vrste:

- odprti / zaprti - nefiksno/fiksno št. trgovanih delnic

- delniški / obvezniški / mešani

- skladi rizičnega kapitala - start-up skladi / skladi surovin in valut / …

- ETF: računalniško vodeni skladi, ki jih upravlja računalnik z majhnimi provizijami

Razpršitev investicij zmanjšanje nesistemskega tveganja, indeksi so v povprečju daljšega obdobja donosni (8% pred dodanimi stroški upravljanja)

Ekonomska globalizacija

Zgodovina imperializma - začaran krog carin do propada tujega trga:

- domači prebivalci kupujejo v tujini

- domači kapitalisti lobirajo politiko carine za uvoz

- tuji kapitalisti uvedejo povračilne ukrepe carine za svoj uvoz

Globalizacija: (prisilna) ustavitev začaranega kroga carin ekonomija obsega - širjenje na tuje trge

- Teorija: prosti tok kapitala, dobrin in delovne sile

- Praksa: prosti tok kapitala, dobrin

Idealna za domače elite, ki izvažajo v tujino (demokrati), slabša za domače elite, ki delajo le na domačem trgu (republikanci)

Institucije:

- svetovna trgovinska organizacija (WTO): nadzor pretoka dobrin (članice zavezane k nizkim carinam)

- mednarodni denarni sklad (IMF): nadzor pretoka kapitala (prosti krediti in določen način kritja dolgov med članicami)

Uvoz > izvoz: slabo, saj domača podjetja ne morejo konkurirati cenam tujih podjetij, ker nimajo ekonomije obsega denar gre iz države

Izvoz > uvoz: dobro, saj domača podjetja z ekonomijo obsega konkurirajo tujim delovna mesta, plače denar ostane v državi

Finančne krize

Višja kot greš po piramidi navzgor, višja je konkurenca/spopad za dobičke

Podjetja se zaradi vse višje konkurence zmeraj bolj zadolžujejo, ker:

- delničarji zahtevajo stalen 8% dobiček

- podjetje se mora (zaradi konkurence) širiti

nato pa ciljajo, da bodo investicije prinesle večji dobiček kot obresti

Idealna zadolžitev podjetja: 1:10 (kapital : dolgovi)

Zunanji dejavnik povzroči finančni šok

potrošnja se zmanjša

investicije podetij ne prinašajo dovolj dobička za odplačevanje dolgov, nobena banka v krizi

država (davkoplačevalci) reši podjetje z ugodnejšimi krediti / propad

Zunanji dejavnik je velikokrat država z napačnimi smernicami/vpletanji v ekonomske trge

Finančna kriza 1929

Bankovci vezani na zlato, BDP rastel hitreje od izkopavanja zlata (industrijska revolucija)

deflacija denarja

gospodinjstva nehala trošiti denar (ker vrednost denarja narašča)

podjetja, ki so pričakovala rast, niso mogla kriti dolgov

Končna odločitev: tiskanje denarja spodbuda gospodinjstvom da začnejo denar trošiti (ker vrednost denarja pada)

Naftni embargo ZDA in zaveznikov

Nove vlade bližnjega vzhoda umetno drastično povišale ceno nafte

gospodinjstva nehala trošiti denar

podjetjem se je strošek proizvodnje povečal, pa že po takratnjih cenah ni nihče kupoval

Azijska kreditna kriza 1997

Podjetja planirala veliko dobička iz prodaje v tujino, a trg so precenjevali

podjetja kreditov niso mogla odplačati

Končna rešitev: reševala država z ugodnejšimi krediti

Dot.com mehurček

Gospodinjstva, navdušena nad internetnimi podjetji, so se zadolževala da so vanje investirali

podjetja niso mogla uresničevati obljub zaslužkov

Svetovna finančna kriza 2008

Republikanci prišli na oblast z obljubami po hišah za vse: 4000 milijard dali bankam za nepremičninska posojila: klasični stanovanjski kredit: takoj izplačano vsoto začneš odplačevati takoj

Deregulacija nepremičninskih posojil: modificiran kredit, ki so ga banke ponujale: takoj izplačano vsoto začneš odplačevati šele po 5 letih

Po 5 letih so banke videle, da so precenile delež ljudi, ki bo zmožen kredite odplačevat (namesto 90% le 50%) - ljudje so brez skrbi lahko tvegali s tujim denarjem

Deregulacija preoblikovanja nepremičninskih posojil v obveznice: banke so kredite prodajale kot obveznice, ki so jih ocenile za zelo varne, Wall Streetu in zavarovalnicam

Deregulacija finančnih produktov zavarovalnic: zavarovalnice ponujale obveznice brez zahtev po dejanskem lastništvu

gospodinjstvom niso mogle izplačati “zaslužkov”, ker denarja ni bilo

bankrot bank in zavarovalnic, ki so si lastile (ničvredne) obveznice

Končna rešitev: reševanje države z nakupom obveznic po polni ceni

izguba zaupanja v banke in trg

gospodinjstva nehala trošiti denar in vzemati kredite

Posledice:

- 6% padec BDP v 6 mesecih

- podvojitev stopnje brezposelnosti na 10% v 1 letu

- padec cene nepremičnin za 30%

- padec cene delnic za 50%

- 4-8 milijonov ljudi izgubilo lastništva nepremičnin